Ολα στο σφυρί! Νέος Πτωχευτικός Κώδικας στα μέτρα των τραπεζών

Πτωχεύσεις, εκποιήσεις περιουσιακών στοιχείων, κατασχέσεις α΄κατοικίας- και στο βάθος αναδιανομή της επιχειρηματικής πίτας

Μεσούσης της πανδημίας κι ενώ η οικονομία οδεύει σε βαθιά ύφεση που θα φέρει εκατοντάδες χιλιάδες επιχειρήσεις και νοικοκυριά στα πρόθυρα “ασφυξίας”, η κυβέρνηση βιάζεται να στρώσει το δρόμο στις τράπεζες για να προχωρήσουν σε μαζικές ρευστοποιήσεις και εκποιήσεις περιουσιακών στοιχείων οφειλετών, προκειμένου να εκκαθαρίσουν χαρτοφυλάκια κόκκινων δανείων και να κλείσουν εκκρεμότητες. Οι κινήσεις αυτές θα είναι το προοίμιο μεγάλων αλλαγών στον επιχειρηματικό χάρτη της χώρας, με αναδιάταξη δυνάμεων και αναδιανομή της πίτας σε πολλούς κλάδους.

Με πυρετώδεις ρυθμούς στα συναρμόδια υπουργεία Οικονομικών, Ανάπτυξης και Δικαιοσύνης ετοιμάζεται νομοσχέδιο-μαμούθ, που περιλαμβάνει νέο Πτωχευτικό Κώδικα, διατάξεις για τις κατασχέσεις πρώτης κατοικίας και πρόβλεψη για δημιουργία ειδικού φορέα όπου θα περιέρχονται τα κατασχεμένα σπίτια.

Ηδη έχουν καταρτισθεί 4 διαφορετικά σχέδια, στα οποία γίνονται συνεχώς προσθήκες, βελτιώσεις και αλλαγές με βάση προτάσεις-υποδείξεις του του ΣΕΒ και της Ενωσης Ελληνικών Τραπεζών. Στο Sofokleousin.gr έχει περιέλθει το κείμενο του 4ου σχεδίου, το οποίο μάλλον είναι το τελικό και με κάποιες συμπληρώσεις σε 2-3 άρθρα θα τεθεί σε ισχύ με Πράξη Νομοθετικού Περιεχομένου – που θα προκαλέσει προφανώς σφοδρές αντιδράσεις από την πλευρά της αντιπολίτευσης, από επιχειρηματικούς φορείς και από οργανώσεις δανειοληπτών.

Οπως προκύπτει από την ανάλυση των επιμέρους διατάξεων, κατευθυντήριος άξονας των διατάξεων του κυοφορούμενου νέου Πτωχευτικού Κώδικα είναι η απλοποίηση της πτωχευτικής διαδικασίας και η διαμόρφωση κατάλληλου νομοθετικού πλαισίου ώστε οι τράπεζες και οι εταιρείες διαχείρισης απαιτήσεων – δηλαδή στα funds που αγοράζουν τιτλοποιημένα δάνεια – να μπορούν “να τελειώνουν γρήγορα” με τους κόκκινους δανειολήπτες, επιτυγχάνοντας για τις ίδιες το καλύτερο δυνατό οικονομικό αποτέλεσμα.

Αποφάσεις ερήμην των μετόχων

Με τις νέες διατάξεις που εισάγονται, τράπεζες και εταιρείες διαχείρισης αποκτούν ουσιαστικά “δικαίωμα ζωής ή θανάτου” για τις επιχειρήσεις που βρίσκονται σε αδυναμία πληρωμών:

- Θα μπορούν να τις οδηγούν σε πτώχευση, σε εκκαθάριση ή σε καθεστώς διάσωσης-εξυγίανσης (με όρους που θα επιβάλλουν οι ίδιες), ακόμη και χωρίς τη συναίνεση των ιδιοκτητών.

- Ερήμην των μετόχων-ιδιοκτητών θα μπορούν επίσης να πωλούν επιχειρήσεις που αδυνατούν να ανταποκριθούν στις δανειακές υποχρεώσεις τους, να εκποιούν περιουσιακά τους στοιχεία, να μεταβιβάζουν τα κερδοφόρα κομμάτια τους – ή να τα αγοράζουν οι ίδιες έναντι απαιτήσεων τους, προκειμένου να τα πουλήσουν εν συνεχεία.

Ουσιαστικά λύνονται τα χέρια των τραπεζών και των funds για να προχωρήσουν σε εκκαθάριση του επιχειρηματικού τοπίου, βάζοντας οριστικά λουκέτο σε “ημιθανείς” μη βιώσιμες επιχειρήσεις, αναδιαρθρώνοντας και στηρίζοντας όποιες έχουν δυνατότητες ανάκαμψης, “τεμαχίζοντας” μεγάλους ομίλους και πουλώντας τα αποδοτικά κομμάτια και τις κερδοφόρες θυγατρικές.

Αναδιάταξη του επιχειρηματικού χάρτη

Μέσα από αυτή τη διαδικασία, έχοντας οι ίδιες ανά χείρας “και το μαχαίρι και το πεπόνι”, θα διαδραματίσουν καθοριστικό ρόλο στη μελλοντική διαμόρφωση του επιχειρηματικού χάρτη, στην ενίσχυση ορισμένων ομίλων ή στην αποδυνάμωση ανταγωνιστών τους, στη συγκρότηση νέων ισχυρότερων σχημάτων μέσα από εξαγορές και απορροφήσεις, συγχωνεύσεις κλπ.

Με την προοπτική αυτή συναρτάται ως ένα βαθμό και η κίνηση του ομίλου Βαρδινογιάννη να εξαγοράσει την πρώην Επενδυτική Τράπεζα Ελλάδος (νυν Optima Bank), που έχει ισχυρή παρουσία στον τομέα εξαγορών-συγχωνεύσεων, με πολλά deals στο ενεργητικό της.

Με την προοπτική αυτή συναρτάται ως ένα βαθμό και η κίνηση του ομίλου Βαρδινογιάννη να εξαγοράσει την πρώην Επενδυτική Τράπεζα Ελλάδος (νυν Optima Bank), που έχει ισχυρή παρουσία στον τομέα εξαγορών-συγχωνεύσεων, με πολλά deals στο ενεργητικό της.

Ωφελημένοι θα είναι και πολλοί επιχειρηματικοί όμιλοι, που βρίσκονται σε καλή οικονομική κατάσταση, διατηρούν καλές σχέσεις ή έχουν ισχυρές προσβάσεις στο τραπεζικό σύστημα και μπορούν να προχωρήσουν σε κινήσεις επέκτασης, εξαγοράζοντας αποδοτικά “κομμάτια” υπερχρεωμένων επιχειρήσεων που θα οδηγούνται σε πτώχευση-εκκαθάριση και εκποίηση.

Η προοπτική εφαρμογής των νέων διατάξεων που εισάγονται για την πτώχευση, εκκαθάριση, διάσωση και εξυγίανση επιχειρήσεων, προκαλεί ήδη υπόγειες διεργασίες στον επιχειρηματικό χώρο, όπου αντιτιθέμενα συμφέροντα κινούνται με στόχο να αξιοποιήσουν επενδυτικές ευκαιρίες και δυνατότητες εξαγορών με πολύ χαμηλά τιμήματα.

Τα πρώτα “θηράματα” θα είναι μικρομεσαίες και μεσαίου μεγέθους υπερχρεωμένες επιχειρήσεις, που λόγω αντικειμένου και δυναμικής παρουσιάζουν ενδιαφέρον ως συμπληρωματικές δραστηριοτήτων μεγάλων ομίλων.

Νέες διατάξεις

Με τις βασικές αλλαγές που εισάγονται στον Κώδικα:

- Οι πτωχευτικές διατάξεις θα ισχύουν πλέον και για τα φυσικά πρόσωπα – δηλαδή τα νοικοκυριά θα αντιμετωπίζονται όπως και οι επιχειρήσεις

- Αλλάζει η έννοια της “παύσης πληρωμής” και οι πιστωτές (τράπεζες - funds) θα μπορούν να οδηγήσουν τον οφειλέτη σε πτώχευση, εάν επί εξάμηνο δεν καταβάλει το 20% των ληξιπρόθεσμων οφειλών του

- Στην πτωχευτική περιουσία εντάσσεται και η κατοικία του οφειλέτη, την οποία πρέπει να ρευστοποιήσει ή να καταβάλει την αξία της.

- Ο Εξωδικαστικός Μηχανισμός μονιμοποιείται ως προπτωχευτική διαδικασία και επεκτείνεται στα φυσικά πρόσωπα

- Στη διαδικασία διάσωσης-εξυγίανσης επιχειρήσεων τίθεται ως βασικός κανόνας ότι δεν θα χειροτερεύσει η θέση του πιστωτή

- Οταν μια επιχείρηση εντάσσεται σε προπτωχευτικό καθεστώς εξυγίανσης, δεν απαιτείται απόφαση της συνέλευσης μετόχων ή εταίρων για τη μεταβίβαση μέρους ή ακόμα και του συνόλου της περιουσίας της

- Μειώνεται σε 50% το ποσοστό πιστωτών που απαιτείται να συναινέσουν για επικύρωση συμφωνίας εξυγίανσης. Ετσι οι τράπεζες θα μπορούν κατά κανόνα να αποφασίζουν μόνες τους.

- Το Δημόσιο και τα ασφαλιστικά Ταμεία γίνονται ουσιαστικά παρακολούθημα των τραπεζών στις συμφωνίες αναδιάρθρωσης-εξυγίανσης: Εάν οι απαιτήσεις τους είναι μέχρι 1,5 εκατ. ευρώ και αντιστοιχούν σε λιγότερο από 50% των συνολικών υποχρεώσεων της επιχείρησης, θα συνυπογράφουν ό,τι αποφασίζουν οι τράπεζες.

- Στους δημοσίους υπαλλήλους που υπογράφουν τέτοιες συμφωνίες με κούρεμα απαιτήσεων, παρέχεται ασυλία

Στο άρθρο 97 παράγραφος 6 ορίζεται ότι

" Με την επιφύλαξη των διατάξεων για τη δωροδοκία, ουδείς υπάλληλος υπό την έννοια του άρθρου 13 του Ποινικού Κώδικα υπέχει οποιαδήποτε αστική, ποινική ή πειθαρχική ευθύνη για την αποδοχή συμφωνίας αναδιάρθρωσης οφειλών σύμφωνα με τις διατάξεις του παρόντος κεφαλαίου ή για οποιαδήποτε ενέργεια σε υλοποίησή της ή σε αναγνώριση των νόμιμων συνεπειών της "

Ποιός πτωχεύει

Σε πτώχευση κηρύσσεται ο οφειλέτης, φυσικό πρόσωπο ή επιχείρηση οποιασδήποτε νομικής μορφής, που αδυνατεί να αποπληρώνει ληξιπρόθεσμες υποχρεώσεις κατά τρόπο γενικό και μόνιμο – βρίσκεται δηλαδή σε παύση πληρωμών.

Τεκμαίρεται ότι έχει περιέλθει σε αυτή την κατάσταση, όταν τουλάχιστον επί 6 μήνες δεν καταβάλει το 20% των ληξιπρόθεσμων υποχρεώσεων του προς το Δημόσιο, τους φορείς κοινωνικής ασφάλισης, τις τράπεζες ή τις εταιρείες διαχείρισης απαιτήσεων που αγόρασαν δάνεια του στο πλαίσιο τιτλοποιήσεων.

Η επιλεκτική πληρωμή κάποιων ληξιπρόθεσμων οφειλών δεν αίρει την παύση πληρωμών.

Ο οφειλέτης που δεν μπορεί να πληρώσει, δεν γλιτώνει ούτε εάν... πεθάνει: Μπορεί να κηρυχθεί σε πτώχευση ακόμη και ένα χρόνο μετά το θάνατο του, προκειμένου η περιουσία του να εκποιηθεί και να διανεμηθεί στους πιστωτές του.

Τεκμαίρεται ότι έχει περιέλθει σε αυτή την κατάσταση, όταν τουλάχιστον επί 6 μήνες δεν καταβάλει το 20% των ληξιπρόθεσμων υποχρεώσεων του προς το Δημόσιο, τους φορείς κοινωνικής ασφάλισης, τις τράπεζες ή τις εταιρείες διαχείρισης απαιτήσεων που αγόρασαν δάνεια του στο πλαίσιο τιτλοποιήσεων.

Η επιλεκτική πληρωμή κάποιων ληξιπρόθεσμων οφειλών δεν αίρει την παύση πληρωμών.

Ο οφειλέτης που δεν μπορεί να πληρώσει, δεν γλιτώνει ούτε εάν... πεθάνει: Μπορεί να κηρυχθεί σε πτώχευση ακόμη και ένα χρόνο μετά το θάνατο του, προκειμένου η περιουσία του να εκποιηθεί και να διανεμηθεί στους πιστωτές του.

Νέες διατάξεις εισάγονται με το άρθρο 4 για τη επίσπευση της πτωχευτικής διαδικασίας και τη συντόμευση των προθεσμιών.

Με το άρθρο 6 επιχειρείται να μπει φρένο στους συνήθεις εκβιασμούς πιστωτών, οι οποίοι απειλούν τον οφειλέτη με πτώχευση προκειμένου να εισπράξουν κατά προτεραιότητα τις απαιτήσεις τους – κατά κανόνα μικρές σε σχέση με τις συνολικές υποχρεώσεις του. Στην παράγραφο 2 αυτού του άρθρου ορίζεται ότι

Με το άρθρο 6 επιχειρείται να μπει φρένο στους συνήθεις εκβιασμούς πιστωτών, οι οποίοι απειλούν τον οφειλέτη με πτώχευση προκειμένου να εισπράξουν κατά προτεραιότητα τις απαιτήσεις τους – κατά κανόνα μικρές σε σχέση με τις συνολικές υποχρεώσεις του. Στην παράγραφο 2 αυτού του άρθρου ορίζεται ότι

το πτωχευτικό δικαστήριο απορρίπτει την αίτηση, εάν αποδειχθεί ότι αυτή ασκείται καταχρηστικά. Καταχρηστική είναι η αίτηση ιδίως εάν ο πιστωτής την χρησιμοποιεί ως υποκατάστατο διαδικασίας ατομικής ικανοποίησης

Με άλλες διατάξεις απλοποιείται η διαδικασία πτώχευσης μικρού οικονομικού αντικειμένου που αφορά μικρές επιχειρήσεις και φυσικά πρόσωπα.

Συμφωνίες εξυγίανσης

Προκειμένου να συντομευθούν οι χρόνοι και οι διαδικασίες ένταξης επιχειρήσεων σε καθεστώς εξυγίανσης ή προσφυγής σε πτώχευση, στο άρθρο 108 παρ.1 ορίζεται ότι

"Από την κατάθεση της συμφωνίας εξυγίανσης προς επικύρωση και μέχρι την έκδοση απόφασης από το πτωχευτικό δικαστήριο (...) αναστέλλονται αυτόματα τα μέτρα αναγκαστικής εκτέλεσης κατά του οφειλέτη για την ικανοποίηση απαιτήσεων που έχουν γεννηθεί πριν την υποβολή της αίτησης επικύρωσης της συμφωνίας εξυγίανσης. Η ανωτέρω αναστολή δεν μπορεί να υπερβαίνει τους τέσσερις (4) μήνες"

Με άλλη διάταξη στο άρθρο 111 δίνεται η δυνατότητα σε τράπεζες και funds να δημιουργούν εταιρείες στις οποίες εισφέρουν ως κεφάλαιο μόνον απαιτήσεις τους, και μέσω αυτών να εξαγοράζουν εξαγοράζουν επιχειρήσεις που μπαίνουν σε καθεστώς εξυγίανσης ή κομμάτια του ενεργητικού τους:

Είναι δυνατόν κατά τους όρους της συμφωνίας εξυγίανσης να συστήνεται ανώνυμη εταιρεία με εισφορά σε είδος μέρους ή του συνόλου των απαιτήσεων κατά του οφειλέτη, τηρουμένων των προϋποθέσεων των άρθρων 17 και 18 ν. 4548/2018. Η εταιρεία αυτή αποκτά το σύνολο ή μέρος της επιχείρησης του οφειλέτη, έναντι εξόφλησης των απαιτήσεων κατά του οφειλέτη που έχουν εισφερθεί σε αυτή

Η τύχη της πρώτης κατοικίας

Ο Πτωχευτικός Κώδικας συμπληρώνεται με ειδικές ρυθμίσεις για τους δανειολήπτες που καλύπτονταν έως τώρα από το νομοθετικό πλαίσιο προστασίας της πρώτης κατοικίας.

Στο άρθρο 180 προβλέπεται ότι εάν κηρυχθεί σε πτώχευση οφειλέτης με αντικειμενική αξία α' κατοικίας έως 200.000 ευρώ (προσαυξανόμενη έως 300.000 με σύζυγο και δύο τέκνα),

“θα έχει το δικαίωμα να μεταβιβάσει την πρώτη κατοικία του στον Φορέα Απόκτησης και Επαναμίσθωσης και να την μισθώσει από αυτόν”

Η μίσθωση θα γίνεται για 12 χρόνια. Εντός τριετίας μπορεί να ζητήσει επέκταση της μίσθωσης για 20 χρόνια. Μετά τη λήξη της 20ετίας αποκτά την κυριότητα (σύμβαση τύπου leasing).

O “Φορέας Απόκτησης και Επαναμίσθωσης” θα συσταθεί με ¨προικοδότηση κεφαλαίου από το Δημόσιο, θα τιτλοποιεί τις απαιτήσεις του από ενοίκια και θα αναθέσει τη διαχείριση των κατασχεμένων σπιτιών σε εξειδικευμένη εταιρεία διαχείρισης.

Στην παράγραφο 11 του ίδιου άρθρου αποσαφηνίζεται ότι

“την διαχείριση των περιουσιακών στοιχείων που αποκτά ο Φορέας Απόκτησης και Επαναμίσθωσης αναλαμβάνει εταιρεία διαχείρισης πιστώσεων. Η χρηματοδότηση του Φορέα, πέραν την αρχικής προικοδότησης από το Δημόσιο, διασφαλίζεται με τιτλοποίηση των μισθωτικών απαιτήσεων καθώς και των απαιτήσεων από την πώληση ακινήτων”

Στο σχέδιο του νέου Πτωχευτικού Κώδικα, η παράγραφος 2 του άρθρου 122 τιτλοφορείται [ρυθμίσεις για εκποίηση κατοικίας οφειλέτη] αλλά δεν περιέχει καμία διάταξη. Προφανώς παραμένει αντικείμενο συζητήσεων, καθώς πρόκειται για ακανθώδες ζήτημα που θα προκαλέσει αντιδράσεις και μπορεί να κοστίσει πολιτικά στην κυβέρνηση.

Συμβάσεις εργασίας και δεδουλευμένα

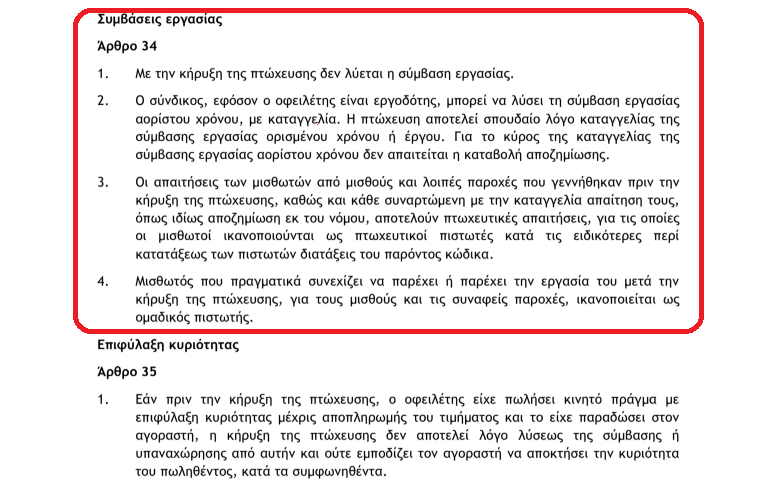

Ιδιαίτερο ενδιαφέρον παρουσιάζουν οι διατάξεις του άρθρου 34 για τους εργαζόμενους επιχείρησης που πτωχεύει.

Οπως αναφέρεται στις παραγράφους 1 και 2, με την κήρυξη της πτώχευσης δεν λύεται αυτομάτως η σύμβαση εργασίας. Ο σύνδικος μπορεί να λύσει τη σύμβαση εργασίας αορίστου χρόνου με καταγγελία, χωρίς να απαιτείται καταβολή αποζημίωσης.

Οπως αναφέρεται στις παραγράφους 1 και 2, με την κήρυξη της πτώχευσης δεν λύεται αυτομάτως η σύμβαση εργασίας. Ο σύνδικος μπορεί να λύσει τη σύμβαση εργασίας αορίστου χρόνου με καταγγελία, χωρίς να απαιτείται καταβολή αποζημίωσης.

Οσον αφορά τα δεδουλευμένα, στην επόμενη παράγραφο αναφέρεται:

3. Οι απαιτήσεις των μισθωτών από μισθούς και λοιπές παροχές που γεννήθηκαν πριν την κήρυξη της πτώχευσης, καθώς και κάθε συναρτώμενη με την καταγγελία απαίτηση τους, όπως ιδίως αποζημίωση εκ του νόμου, αποτελούν πτωχευτικές απαιτήσεις, για τις οποίες οι μισθωτοί ικανοποιούνται ως πτωχευτικοί πιστωτές κατά τις ειδικότερες περί κατατάξεως των πιστωτών διατάξεις του παρόντος κώδικα.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου